今天给大家介绍两组经常用于衡量风险偏好,衡量热钱流动的货币对的对冲策略。

AUDJPY

AUDJPY这一品种的特殊性在之前的文章中我们曾经提到过,它是一个很重要的用于衡量全球风险偏好的交叉汇率。原因在于它衡量的是上游原材料国货币澳元和下游投资国的货币日元的相对关系。在全球经济的三级架构中间,澳洲是作为最重要的原材料提供国,无论是大宗商品、资本流动、企业盈利,它的汇率波动在整个经济反馈中是最末端最敏感的一个点。而日元具备明显的套息属性和对风险偏好的敏感的特点。

所以我们从过往30年的波动可以看出,澳日的水平可以直观地衡量全球的风险偏好,反映每一次的风险点。每一轮澳日从60-100的上行过程都反映着全球从复苏到反馈,从出清到再度过热,伴随的是低波动率,而从100回到60的下行过程反映着的是风险偏好(杠杆)的收缩,全球过热到出清,伴随的是高波动率。

USDKRW

而韩元,应该说在全球大类资产框架当中是起到一个很重要的指引。大家一般把韩国的经济情况称之为“金丝雀”,尤其是在过去十年当中,全球经济很重要的增长动力来源于科技类,而韩国作为科技类的前端,半导体市场、ICT产业上游,所以韩国的经济数据对于全球经济的反映非常敏感。韩元及韩国出口数据,台湾出口数据及台币,包括像东南亚的一些出口数据,尤其是电子类产品的出口数据,是我们比较关注的。从中美现在的冲突上也可以看到,核心是关于未来的信息技术的权利。表面上看起来是经济账,但实际上深层次是关系到全球的话语权主导权的争夺。

韩国的股票市场因为没有上限的概念,所以原则上它整体的走势是跟韩元一致的。当然了韩国的股市波动幅度可以去衡量资本流入韩国的情况。2016-2017年,当时电子产品、电子芯片类处在这个行业的最好的阶段,韩国的股市也伴随着资本的流入而上升。资本的流入会推升韩元的升值,像这种国家其实相对来讲比较简单。反过来,如果开始出现资本流出,全球经济放缓的话,一方面韩元会承压,另外一方面韩国股市会呈现较弱的状态。

这种“资本流入,本币升值,资产价格推高;资本流出,本币贬值,资产价格收缩”的传导路径应该说大家并不陌生,在过去的二十年间,这样的传导路径不断地重演,如:98年亚洲金融危机,2000年美国纳斯达克泡沫,以及2015年中国的证券市场泡沫……

由上图的数据我们可以看出,韩国股市和电子产品出口总额之间是高度相关的。

两组衡量风险偏好的标的叠加

从上图我们可以看到,在过去的十年当中,由于AUDJPY和USDKRW国家的产业分工的属性,带来的对于风险偏好的敏感的特点,二者具有非常高的相关性。AUDJPY和KRWUSD的上行都伴随着资本扩张,杠杆率抬升,追逐利润的热钱大量涌入ICT产业国、原材料国和新兴市场国家,推动上游产业国本币(澳元和韩元)升值。而AUDJPY和KRWUSD的下行则伴随着资本收缩,杠杆率降低,热钱大量流出ICT产业国、原材料国和新兴市场,伴随澳元和韩元这类上游产业国的本币贬值。

那么基于这样的宏观相关性,我们开始进入数据层面对二者的相关性进行分析。

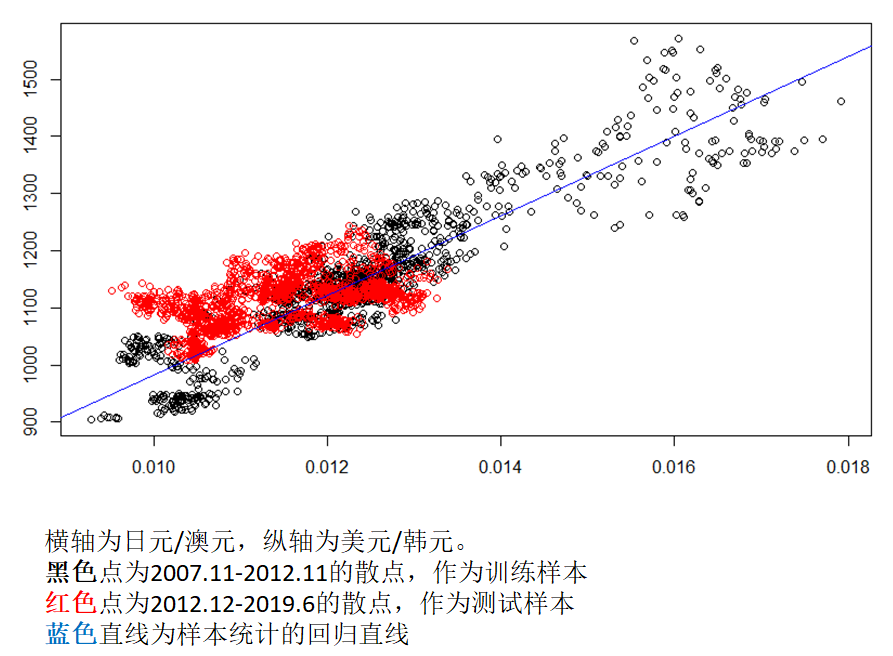

由上图我们已经看到了二者呈现比较明显的正相关,所以我们先尝试再二维坐标系中画出散点图。

图中我们可以看到二者具有明显的线性相关性,我们通过线性回归的方法得到一条蓝色的回归直线,可以看到过往十年,二者围绕回归模型分布比较均匀。

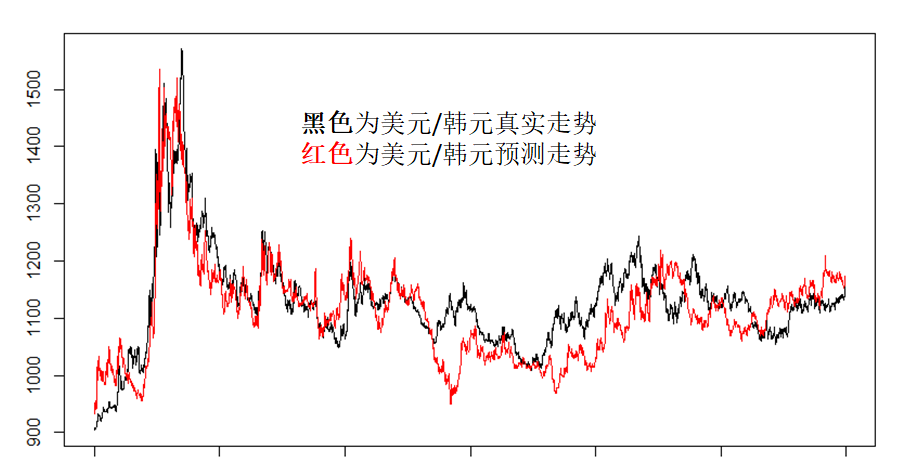

下图就是USDKRW的真是走势和用AUDJPY预测的USDKRW’的走势图,红色和黑色线之间的部分就是我们的利润空间。

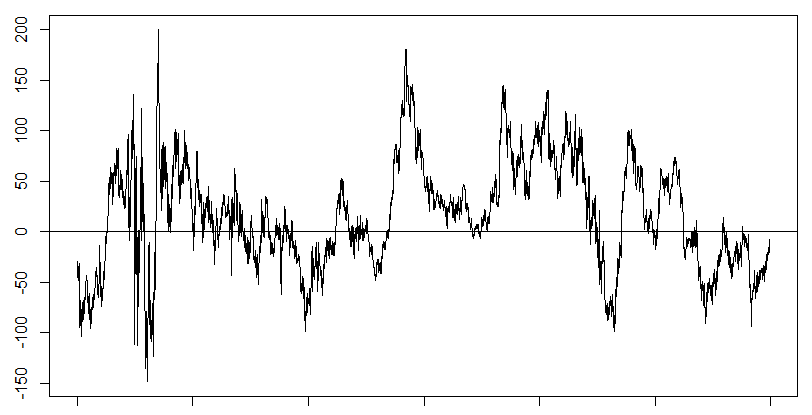

真实走势和预测走势做差得到残差图

按照这样的模型,每当真实报价和预测模型发生较大偏离,都是我们进场的机会。当残差回归到0轴附近就是我们止盈离场的机会。

联系我们

如果您对我们的策略感兴趣,可以点击联系我们与站长进行更多交流。