二叉树模型是一个离散时间(discrete-time)模型。

BSM 模型是一个连续时间(continuous-time)模型。

本文主要讲的是应用于股票期权和外汇期权的原始的 BSM 模型。

Black-Sholes-Merton Model

前提

- 期权是欧式期权

- 假设 underlying asset price 服从几何布朗运动(股价服从对数正态分布,股票回报率服从正态分布),且价格是连续波动的(没有跳空缺口)

- 无风险利率是个已知且恒定的

- 资产价格波动率是已知且恒定的

- 市场是无摩擦的

- 没有交易成本,没有税,没有监管限制

- 市场是无套利机会的

- underlying asset 的流动性很高,且连续交易的

- underlying asset 允许卖空

BSM 模型更适用于股票期权,而不适用于债券期权。原因:

1. 债券临近到期会 pull to par,波动率会放大;

2. 利率是变化的,没有恒定的无风险利率

公式

C_{0} = S_{0} \times N(d_{1}) – Ke^{-R_{f}^{c} \times T} \times N(d_{2})

P_{0} = Ke^{-R_{f}^{c}\times T} \times N(-d_{2}) – S_{0} \times N(-d_{1})

其中,

d_{1} = \frac{ln(\frac{S_{0}}{K}) + (R_{f}^{c} + \frac{\sigma ^{2}}{2})T}{\sigma \sqrt{T}}

d_{2} = d_{1} – \sigma \sqrt{T} = \frac{ln(\frac{S_{0}}{K}) + (R_{f}^{c} – \frac{\sigma ^{2}}{2})T}{\sigma \sqrt{T}}

- S_{0} 是 0 时刻标的资产价格

- K 是行权价格

- T 是期权距离到期日剩余时间(年)

- \sigma 是标的资产的隐含波动率

- R_{f}^{c} 是连续复利下的无风险利率

- N(X) 是标准正态分布的累积概率分布函数

tips:累积正态分布函数性质回顾

N(-d) = 1 – N(d)

公式解读

call & put

由看涨期权的公式,

C_{0} = S_{0} \times N(d_{1}) – Ke^{-R_{f}^{c} \times T} \times N(d_{2})

我们可以得到:买看涨期权,就相当于买N(d_{1}) 份股票再卖N(d_{2}) 份 T 时刻到期且面值为 K 的零息债券。换句话说,long call 就可以看成是加杠杆买股票(leveraged stock investment)。

由看跌期权的公式,

P_{0} = Ke^{-R_{f}^{c}\times T} \times N(-d_{2}) – S_{0} \times N(-d_{1})

买看跌期权,就相当于卖空 N(-d_{1}) 份股票的钱,再买 N(-d_{2}) 份 T 时刻到期且面值为 K 的零息债券。 换句话说,long put 就可以堪称是 long bond 和 short stock 的组合。

N(d_{1}) & N(d_{2})

N(d_{1}) 就是看涨期权的 Delta

-N(-d_{1}) 就是看跌期权的 Delta

\Delta_{put} = \Delta_{call} – 1

N(d_{2}) 就是 call 在到期日将会被行权( S_{T} > K )的 risk-neutral probability(风险中性下的概率)

N(- d_{2}) 就是 put 在到期日将会被行权 ( S_{T} < K ) 的 risk-neutral probability(风险中性下的概率)

N(d_{2}) + N(- d_{2}) = 1

刚刚我们考虑的都是 Underlying Asset 在持有期间不存在成本 or 收益的,如果考虑到 benefits & costs 又该如何变形呢?

BSM Model with Carrying Benefits or costs

Benefits & Costs

Carry benefits:

- Dividend for stock 股票分红

- Foreign interest rates for currency 外币无风险利率(外汇期权要考虑)

Carry costs:

- Storage costs 储存

- Insurance costs 保险

调整后的公式

这里引入一个新的变量 \gamma,代表连续时间下的 持有净收益率。

tips:我们用S_{0}e^{-\gamma \times T} 去代替原公式中所有的S_{0}

C_{0} = S_{0}e^{-\gamma \times T} \times N(d_{1}) – Ke^{-R_{f}^{c} \times T} \times N(d_{2})

P_{0} = Ke^{-R_{f}^{c}\times T} \times N(-d_{2}) – S_{0}e^{-\gamma \times T} \times N(-d_{1})

其中,

d_{1} = \frac{ln(\frac{ S_{0}e^{-\gamma \times T} }{K}) + (R_{f}^{c} + \frac{\sigma ^{2}}{2})T}{\sigma \sqrt{T}}

d_{2} = d_{1} – \sigma \sqrt{T} = \frac{ln(\frac{ S_{0}e^{-\gamma \times T} }{K}) + (R_{f}^{c} – \frac{\sigma ^{2}}{2})T}{\sigma \sqrt{T}}

BSM Model for Options on Currency 外汇期权的 BSM 定价模型

对于外汇期权的 BSM 模型,由于外币和本币都存在无风险收益率,就把外币的无风险收益率当成 \gamma,而把本币的无风险收益率当成R_{f}^{c} 即可。

C_{0} = S_{0}e^{-R_{foreign} \times T} \times N(d_{1}) – Ke^{-R_{domestic} \times T} \times N(d_{2})

BSM Model for Options on Futures 期货期权的 BSM 定价模型

期货期权相关的内容在之前的文章中我们有讲过。

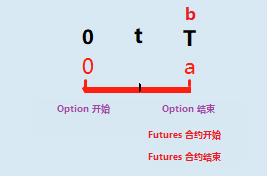

由于期货期权的 underlying 是一张期货合同,期权行权时交割的并不是现货,我们在计算期权行权时(a 时刻)的价值,应该把期货合约到期时(b 时刻)的F_{0}(T)向前折现到 0 时刻。

tips:我们用F_{0}(T)\times e^{-r_{f}^{c}T} 去代替原公式中所有的S_{0}

由上文我们知道,现实中的期货期权 a 时刻和 b 时刻几乎是重合的,重合于 T 时刻。 所以公式中的 T 可以直接取期权的存续时间即可。

由于 S_{0}= F_{0}(T)*e^{-r_{f}^{c}\times T} ,带入基本的 BSM 公式,可以得到期货期权的定价公式:

C_{0} = e^{-r_{f}^{c}\times T}\times [F_{0}(T)\times N(d_{1}) – K \times N(d_{2})]

P_{0} = e^{-r_{f}^{c}\times T}\times [K \times N(- d_{2}) – F_{0}(T)\times N(- d_{1})]

其中

d_{1} = \frac{ ln(\frac{F_{0}(T)}{K}) + \frac{\sigma ^{2}}{2}\times T}{\sigma \sqrt{T}}

d_{2} = d_{1} – \sigma \sqrt{T}

\sigma 是指与 future price 相关的 valatility。

tips:long call option on futures 就相当于借钱做多期货合约。

BSM Model for Interest Rate Option 利率期权的 BSM 定价公式

利率期权相关的内容在之前的文章《利率期权》中我们有讲过,可以先回顾一下。

如何用 Black Model 给期初的利率期权定价呢?

在《远期利率协议的定价&估值》一文中我们知道,利率的补偿应该用名义本金(NP)和时间来换算成金额:

补偿 = NP \times 利差 \times 时间

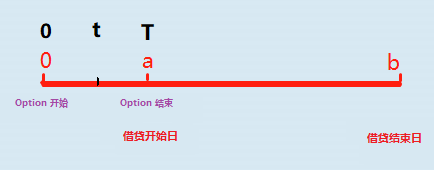

tips:记住:借贷行为的现金流交付是在借贷结束时。

假设在 a 时刻的 a – b 期间的即期利率S_{a}(b)大于行权价 K, interest rate call option long position 选择行权的话,相当于在 b 时刻流入一笔现金流NP\times K \times (b-0),同时在 b 时刻流出一笔现金流 NP\times S_{a}(b) \times (b-0)。这两笔现金流要从 b 时刻折现到 0 时刻。

而 0 时刻是不知道 a 时刻的即期利率的 S_{a}(b) ,所以 S_{a} 要换成站在 0 时刻看 a-b 期间的远期利率 FR_{a\times b}。

上面我们是假设多方行权的情况,如果考虑上是否行权的概率,就需要用 N(d_{1}) 和 N(d_{2}) 做为系数去调整,得到最终的 Black Model 下的 interest rate option 的定价公式。

C_{0} = NP\times e^{-r_{f}^{c}\times \frac{b}{12}}\times [FR_{a\times b}\times N(d_{1}) – K \times N(d_{2})] \times\frac{b-a}{12}

P_{0} = NP\times e^{-r_{f}^{c}\times \frac{b}{12}}\times [-FR_{a\times b}\times N(-d_{1}) + K \times N(-d_{2})] \times\frac{b-a}{12}

tips:N(d_{1}) 中的时间是期权的存续时间 T,也就是图中的 a。

发表评论